23/02/2026

El incumplimiento en los pagos de créditos para consumo alcanzó en diciembre su nivel más elevado de los últimos 16 años, con fuerte impacto en los préstamos personales y con garantía real.

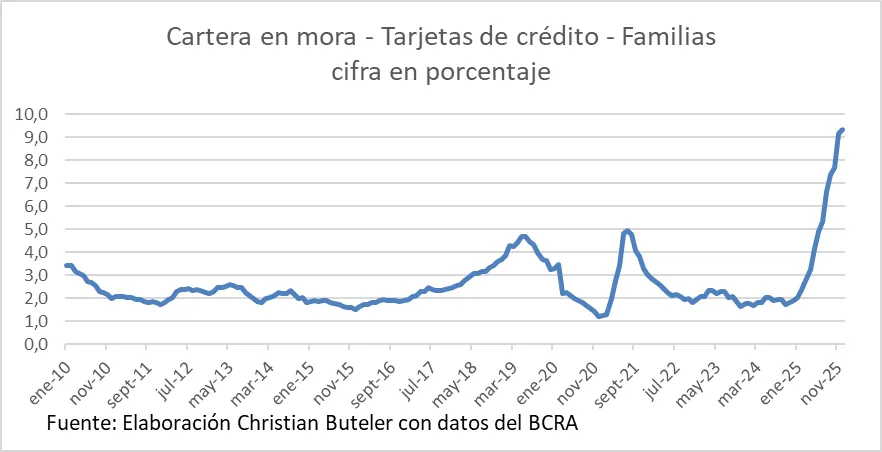

La morosidad de los préstamos a las familias trepó en diciembre al 9,3%, el nivel más alto en los últimos 16 años y más del triple que un año atrás, en un contexto de mayor presión sobre los ingresos reales y encarecimiento del crédito.

Según el último Informe sobre Bancos publicado por el Banco Central de la República Argentina, este salto explicó buena parte del deterioro del indicador sistémico. La irregularidad total del crédito al sector privado cerró el año en 5,5%, frente al 1,6% registrado en diciembre de 2024.

Dentro del segmento de hogares, el aumento de la mora estuvo impulsado principalmente por los préstamos personales, que registraron niveles de irregularidad cercanos al 12%, y por las líneas con garantía prendaria, que mostraron el mayor crecimiento mensual en los incumplimientos.

El fenómeno refleja las tensiones que atraviesa el consumo financiado, tras un año en el que el crédito creció con fuerza pero la actividad económica mostró señales de desaceleración, afectando la capacidad de pago de los hogares.

En el segmento corporativo, la irregularidad del crédito también evidenció un leve deterioro. En diciembre, la mora de las empresas avanzó 0,2 puntos porcentuales y se ubicó en 2,5%, todavía muy por debajo de los niveles observados en el financiamiento a familias.

El incremento estuvo explicado principalmente por compañías vinculadas al comercio y a la producción primaria, sectores más expuestos a la desaceleración de la actividad y a tensiones financieras de corto plazo. Aunque el nivel sigue siendo bajo en términos históricos, la tendencia ascendente refuerza las señales de fragilidad en la cadena de pagos.

Pese al aumento de la morosidad, el financiamiento al sector privado continuó ganando peso en el balance de los bancos. En diciembre, la exposición bruta del sistema financiero al sector privado -en pesos y moneda extranjera- alcanzó el 43,9% del activo total, con una suba de 0,6 puntos porcentuales mensual.

Durante todo 2025, el crédito al sector privado creció 8,6 puntos porcentuales del activo del sistema. La expansión fue generalizada: los préstamos a empresas aumentaron su participación en 4,6 puntos y los destinados a familias en 4 puntos porcentuales interanuales.

El deterioro de la cartera impactó en los niveles de cobertura del sistema. Al cierre de 2025, las previsiones constituidas representaron el 93% del crédito en situación irregular, con una caída frente al 168,4% registrado un año antes.

Sin embargo, al medir las previsiones sobre el total del crédito al sector privado, el ratio subió al 5,2%, desde el 2,6% de fines de 2024. El dato muestra que, aunque la cobertura específica cayó, los bancos reforzaron las reservas frente al nuevo escenario de mayor riesgo.

A pesar del contexto más desafiante, el sistema financiero cerró 2025 con indicadores de solvencia robustos. La integración de capital alcanzó el 28,6% de los activos ponderados por riesgo, con un exceso de capital del 253% sobre el mínimo regulatorio.

La rentabilidad, en cambio, mostró una desaceleración. El retorno sobre activos (ROA) fue del 1% y el retorno sobre patrimonio (ROE) del 4,4%, afectados por un menor margen financiero real y el aumento de los cargos por incobrabilidad. En paralelo, la liquidez en pesos se ubicó en el 32,9% de los depósitos, con una caída interanual de 2,9 puntos porcentuales.

COMPARTE TU OPINION | DEJANOS UN COMENTARIO

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

Municipales

23 de febrero de 2026

Municipales

23 de febrero de 2026

23 de febrero de 2026

23 de febrero de 2026

22 de febrero de 2026

22 de febrero de 2026

22 de febrero de 2026

Subscribite para recibir todas nuestras novedades

![]()

Único diario digital con cobertura integral en cada rincón de la provincia de Buenos Aires.

Número de Edición : 1878

© 2026

| El Bonaerense |

© 2026

| El Bonaerense |