14/11/2025

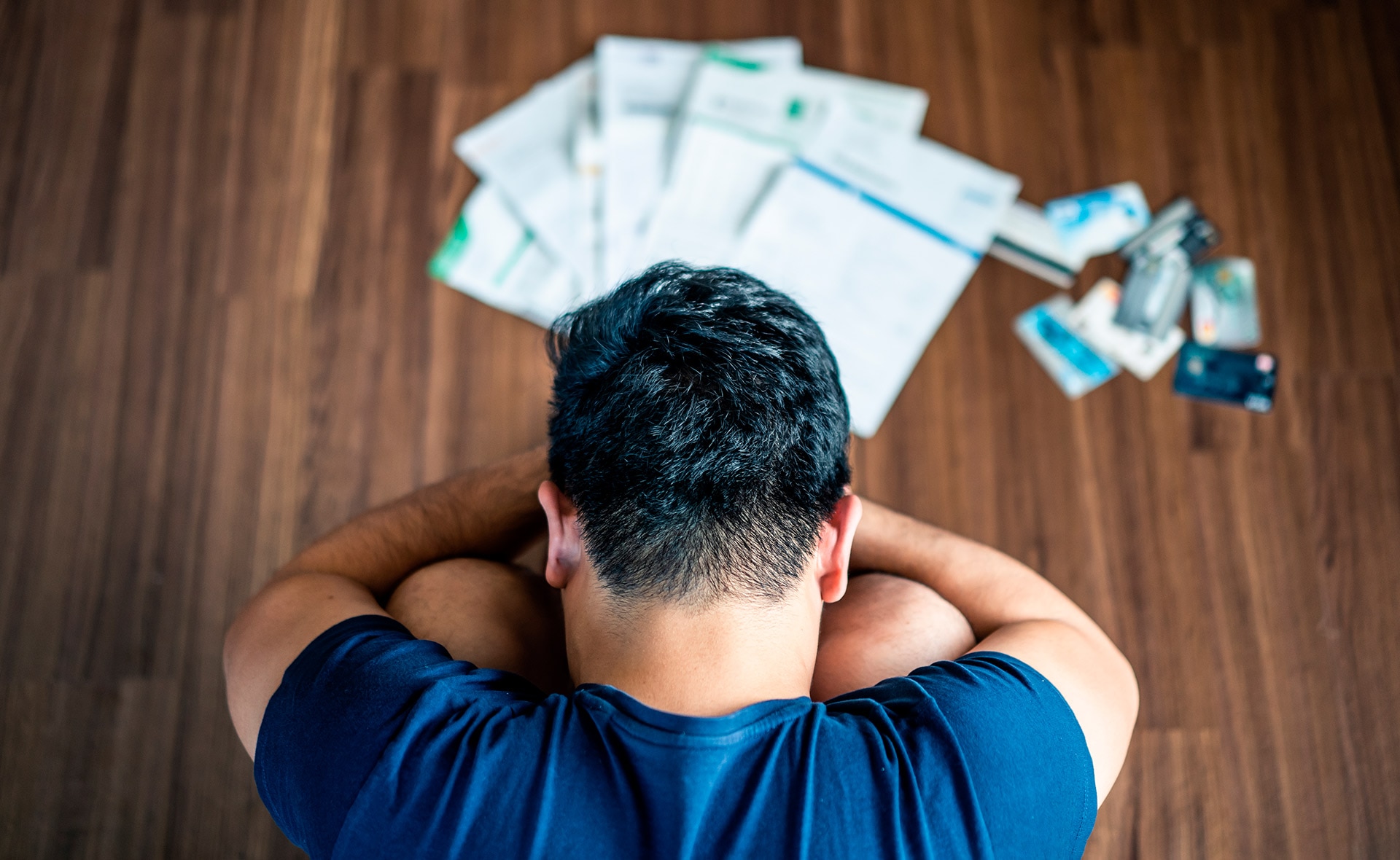

Un informe de SIISA advierte que los atrasos en los pagos se incrementan tanto en bancos como en entidades no bancarias, con la particularidad del crecimiento de la mora entre los sectores de mayores ingresos.

La morosidad en el sistema financiero argentino mostró un cambio en los últimos meses de tendencia relevante. El crecimiento de los atrasos en los pagos comenzó a extenderse hacia los sectores de mayores ingresos.

Un estudio elaborado por SIISA, empresa especializada en tecnología y análisis crediticio, apuntó hacia esta situación en base a datos del Banco Central de la República Argentina (BCRA) y otras fuentes oficiales.

El ratio de irregularidad del crédito se ubicó en 3,7% en el último mes analizado, lo que representa un incremento de 0,5 puntos porcentuales respecto del mes anterior.

Al mismo tiempo, las moras menores a 90 días, que tradicionalmente se encontraban en torno al 2%, treparon al 5%. Es decir, crecieron los atrasos iniciales, una señal temprana de estrés financiero en los distintos segmentos de clientes.

La particularidad de esta etapa, destacó el informe, es que la mora comenzó a crecer entre los sectores de mayores ingresos, aquellos que suelen tener un comportamiento de pago más estable y que históricamente habían sido un sostén para la estabilidad del sistema de créditos.

"Que la mora empiece a crecer entre los sectores de mayores ingresos es el dato más revelador. Habla de un estrés financiero que ya no se limita a los segmentos más vulnerables, sino que empieza a alcanzar a quienes históricamente daban estabilidad al sistema", explicó Alberto Teszkiewicz, coordinador de desarrollo e investigación de SIISA.

El informe destacó las diferencias por edad, ya que los jóvenes acceden menos y se atrasan más. También las brechas de género en el acceso al financiamiento, sumado a una banca tradicional y sistema no bancario, con dos puertas de entrada al crédito.

De esta manera, el informe de SIISA muestra que la situación del crédito en Argentina enfrenta una doble presión: por un lado, el aumento generalizado de la mora, tanto en bancos como en entidades no bancarias, y por otro, la extensión de los atrasos hacia los sectores tradicionalmente más solventes, en un contexto de persistente desigualdad en el acceso al financiamiento y brechas que se mantienen según edad, género y nivel de ingresos.

COMPARTE TU OPINION | DEJANOS UN COMENTARIO

Los comentarios publicados son de exclusiva responsabilidad de sus autores y las consecuencias derivadas de ellos pueden ser pasibles de sanciones legales.

Noticias ya

16 de noviembre de 2025

Noticias ya

Intensas precipitaciones, actividad eléctrica y viento fuerte marcaron el inicio del domingo en distintas zonas del Área Metropolitana. Vecinos difundieron videos del fenómeno en redes sociales. El evento respondió a alertas amarillo y naranja del SMN.

16 de noviembre de 2025

16 de noviembre de 2025

16 de noviembre de 2025

16 de noviembre de 2025

16 de noviembre de 2025

15 de noviembre de 2025

Subscribite para recibir todas nuestras novedades

![]()

Único diario digital con cobertura integral en cada rincón de la provincia de Buenos Aires.

Número de Edición : 1780

© 2025

| El Bonaerense |

© 2025

| El Bonaerense |